外資系リーマンです。満を持してと申しますか、NISAの残額分をエクソン・モービルに投資してみました。

エクソン・モービルとは

エクソン・モービルは、スーパーメジャーと呼ばれる石油大手のアメリカ最大企業です。

直近では、コロナショックやOPECによる石油価格引き下げから株価が低迷していますが、直近の石油価格上昇に伴い、株価も上昇しています。

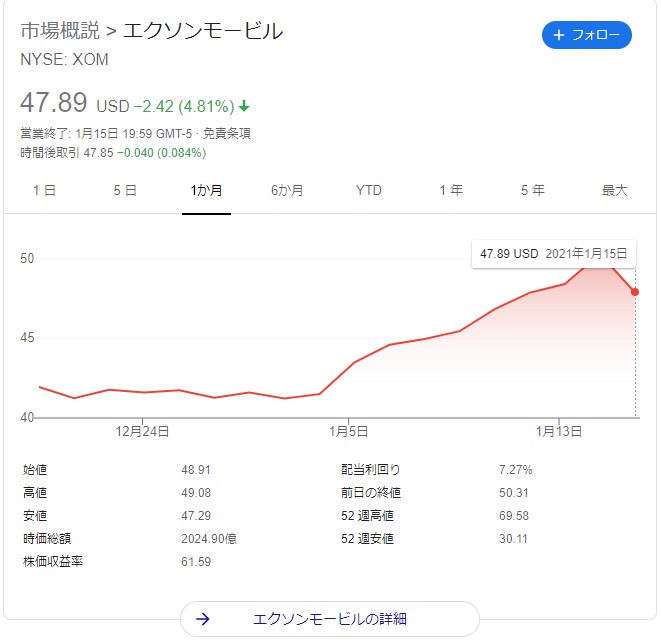

直近のチャートは以下の通り。

一時50ドルを超える高値をつけましたが、パーミアン盆地の主要資産を過大評価していた疑いで、

米証券取引委員会(SEC)が同社を調査しているという報道が入り、5%程下落しています。

直近の配当利回りは7.21%です。

エクソン・モービルに今投資する理由

エクソン・モービルは石油メーカーであり、将来的にも下落トレンドであることは、間違いないと思います。

しかしながら、今このタイミングで投資した理由は下記の通りです。

・直近の決算の数字が上昇し最悪期を脱したと考えらえる。

・配当利回りが7%を超える超高配当銘柄であり、直近で減配の可能性が低そう。

・EVの製造が増える事から、今後しばらくの石油の需要が伸びそう。

一つずつ書いていきます。

エクソン・モービルQ3決算

XOMの直近の決算は下記の通りです。

相変わらず、赤字続きですが、コスト削減に伴い赤字幅が大分縮小しているのがわかります。

新しい投資もしばらくは抑制するでしょうから、最悪期は脱したと見れると思います。

6月期と比較して、売上高が上昇している事もポイントです。

しかしながら、有利子負債が膨らんでいる事は注目しないといけないですね。

エクソン・モービルは7.21%の超高配当銘柄であること

エクソン・モービルは現在、7.21%と超高配当銘柄の状態です。

これは、過去XOMの利回りを見る事で現在がいかに高い状況であるかということが明らかになります。

現在の高リスクを考慮しても、非常にバリューのある状態だと言えます。

また、私も投資しているロイヤル・ダッチ・シェル社が大減配を行ったことから、エクソン・モービル社も減配するのではという懸念がありますが、Q2の一番悪い決算時期に減配を行わなかったことを考えると、Q3の決算の数字で減配する事は考えにくいです。

自己資本比率が50%と比較的高いことも、XOMが金融機関から借り入れを行う事を有利にしています。

EV製造には大量の石油を使う。

テスラを筆頭にこれからEV全盛期が来ると期待されています。

EV製造には大量の電気を使うため、石油消費が上がると見込まれています。そして、EVが普及した後に、ガソリンの消費は減るでしょうが、代わりに電気を大量に消費するようになります。

現在の主となる発電は、『火力発電』ですから、ここでも石油の需要が増える事が予想されます。

そう考えると、当面石油が不要になるという世の中にはまだまだならない事が想像に難くないでしょう。

エクソン・モービル社の投資を積極的におすすめする記事ではないですが、まだまだXOMが不要になるというシナリオは考えにくい事を考えると、長期的に高配当をもらえる銘柄であると思っています。

また、初配当をもらえた際は、ご報告させていただきます。NISA買取分での年間配当金は約3万円前後になるかなと予想しています。

投資は計画的に!

コメント