外資系リーマンです。私も、NISA枠で一部運用を行っているJTが減配を発表しました。

減配した時、我々高配当投資家はどうすべきか。考えてみたいと思います。

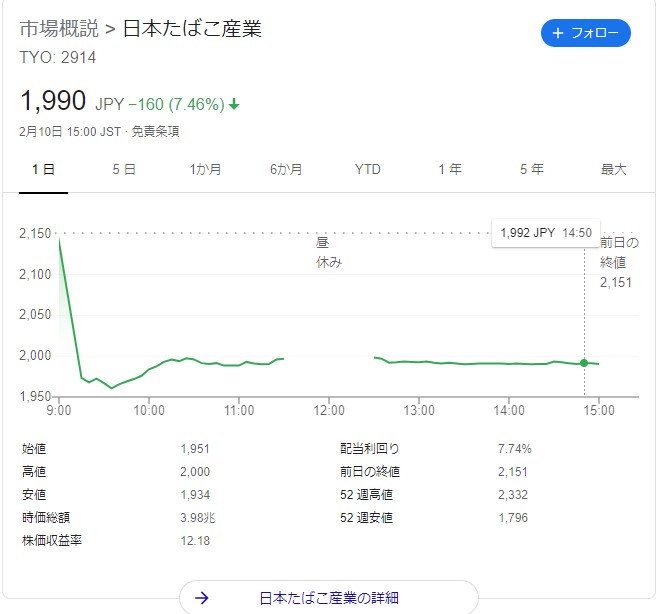

JTの減配について

JTの減配により年間配当金は154円 ➡ 130円 になりました。1994年に上場以来初めての減配となります。

これにより、JTの株価は-160円と暴落しています。

減配発表時に投資家が取るべき行動は?

減配発表時に我々は、下記の事を確認する必要があります。

・減配の原因は?

・ビジネスモデルは継続できるのか

・業績回復の見込みがあるか

・今後も継続的に配当を支払えるのか

上記4項目を確認した上で、私はJTは継続保有しても良いと考えています。

1つずつ見てみましょう。

減配の原因は?

これは、業績悪化もさることながら、配当性向を75%に留める方針に変更したことが大きいです。

これまでのJTは配当性向に取り決めがなく、配当性向を上げる事で増配を行ってきました。

しかしながら、タバコビジネス自体が右肩上がりの産業ではなく、日本国内においては人口減、喫煙者数減と業績悪化の要因しかなく、そもそも増配する事自体に無理があります。

このあたりが、大きく他の大手海外タバコメーカーとは事情が異なります。

ビジネスモデルが存続できるか/業績回復の見込みがあるか

上記2つについては、結論から申し上げますと、可能だと思います。

まず、ビジネスモデルについてはタバコという、ほぼ独占的な商売を行えるモデルは非常に強いです。参入障壁が高く、他企業に参入される心配もありません。ここに関しては、盤石と言ってよいでしょう。

業績回復についてはどうでしょうか?

先ほど記載した通り、国内市場はほぼ右肩下がりであり、今後も喫煙者が減っていく事は明らかな事から低迷していく事が予想されます。

タバコ税の引き上げに伴い、単価を上げてきましたが、この値上げも限界があります。

しかし、JTもそれは百も承知で長年海外のタバコメーカーのM&Aを続けてきました。その結果JT全体の売上のほぼ6割を海外市場が担っています。

また、食品、医薬品メーカーとしての側面も業績を下支えしています。

海外タバコ市場は年々伸びており、ここを引き続き伸ばせるかどうかにかかっています。そのため、本社を日本からスイスに移す事を決定しており、国内社員を1,000名人員削減する事も決定しています。

JTの正社員の平均年収は約800万円ですから、このコスト減の影響は非常に大きいですね。※年間80億円のコスト減になります。

本社移転効果とリストラの影響が良い形で表れれば、来期の数字は明るいと思っています。

今後も継続的に配当を支払えるのか

これについては、会社がキャッシュリッチであるかどうかが重要です。

業績については、上記理由で恐らく回復が見込めるでしょう。タバコビジネスは、そのビジネスモデルから本来そこまで従業員が必要ありません。(常習性があるため営業費等に経費をかけなくても良いからですね)

JTは、今年、東京都港区の本社ビルを住友不動産に売却しています。売却額は公表されていませんが、数百億円との事です。

これに合わせて、上記の人員削減により年間80億以上のコストを減らす事が可能です。

そのため、JTは現時点では非常にキャッシュリッチな状態にあります。

国内市場は右肩下がりですが、右肩上がりの海外市場を取り込むことが出来れば、今年以上の業績を出すことは可能だと思っています。

上記の理由により、JTは当面売却しない方針です。

売却する必要があるのは上記の理由を確認してビジネスモデルが崩壊あるいは、持続的な業績回復が不可能と踏んだ時ですね。

高配当投資は、それぞれの投資先の業績をチェックする必要があるため手間はかかりますが、配当という収穫が出来るためキャッシュフローを大きくすることが可能です。

コメント