外資系リーマンです。

昨日は、米国銀行および投資家は2番底を警戒しているという記事を掲載しました。

見てくださっている方の中にも、

一部の資産を、

債券ETFや安全資産に移す事を検討されている方もいらっしゃるかなと思い、

人気債券ETF【BND】【AGG】と

ハイ・イールド債券ETF【JNK】を比較してみました。

BND / AGG / JNKの特徴

各債券ETFの特徴です。

| ETF名称 | BND | AGG | JNK |

| 運用会社 | バンガード | ブラックロック | ステート・ストリート |

| 分配配当利回り | 2.50% | 2.52% | 6.39% |

| 経費率 | 0.035% | 0.05% | 0.40% |

| 決算回数 | 毎月分配 | 毎月分配 | 毎月分配 |

BNDは年々人気が高まっており株価は右肩上がりです。

しかしながら、値幅が非常に少ないことが特徴です。

バンガード社が運営するため、経費率が一番安い事も特徴です。

AGGはブラックロック社の債券ETFです。

BNDより若干経費率は高いものの誤差であるため、人気を2分しております。

値動きがこちらも小さい事が特徴です。

コロナショック以降こちらも人気が高まっています。

JNKは、ステートストリート社のハイ・イールド債券ETFです。

高配当なのが特徴ですが、上記2ETFと比較するとボラティリティーが大きい事がわかります。

しかし、株と比較するとその差は小さく、高配当債券ETFとして今回比較に入れてみました。

各ETFの比較

比較条件

期間:2010-2020

金額:2010年に$10,000を投資

配当:配当金を得たらすぐ配当再投資を続ける

上記条件で比較してみました。

債券のためボラティリティーが小さい事、配当利回りの高い債券ETFと比較して、

トータルリターンがどうなるかを検証します。

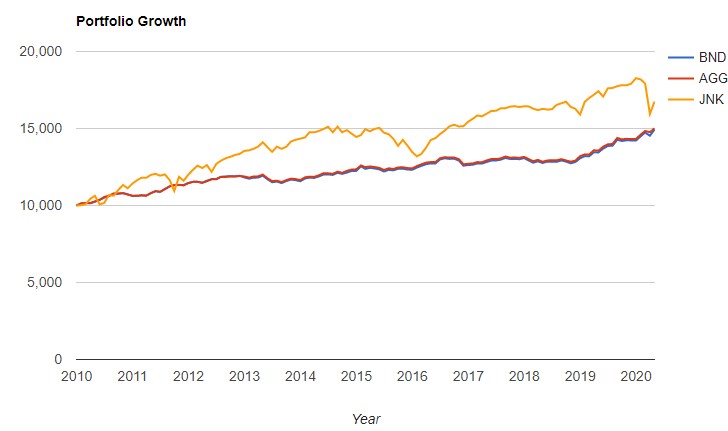

各銘柄のリターン(2010-2020)

やはり、BND,AGGの安定感がしっかり見れますね。

悪い年でも、2%ほどの悪化にとどまっています。

一方でJNKはボラティリティーが大きいですね。

しかしながら、トータルリターンは一番高くなっています。

ボラティリティーが大きいといっても、プラス15%~マイナス8%程度であれば、

私個人としては許容範囲ではあります。

各銘柄のグラフ

グラフで見るとBNDと、AGGはもはや同じETFとみても問題ないと思います。

経費率も誤差ですので、好みで良いかもしれません。

10年通して緩やかながらも、右肩上がりという点がポイントです。

一方で、JNKはトータルリターンでは他債券ETFを上回るものの、

マイナスの年もしっかりあるという点をどう見るかでしょうか。

ポートフォリオ内の保険としての投資であれば、

BND、AGGを現金の代わりに持つのが良いかもしれませんね。

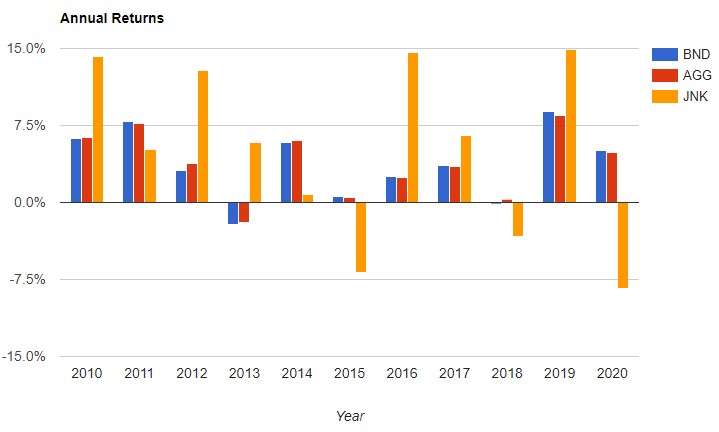

各銘柄の各年のリターン

各年のリターンは上記の通り、右肩上がりと先述しましたが、

2013年は若干マイナスしていますね…。

しかしながら、‐5%もないことから、右肩上がりと表現しています。

JNKはマイナスの年が10年のうち3回あります。

これをどう見るかですが…。

マイナスもあるなら、株と変わらないと見るか、

それを補ってあまりある、リターンを見るかで評価が分かれそうです。

私なら投資用資金をBND、売却しない分をJNKと

債券ポートフォリオ内で分散するかな…。

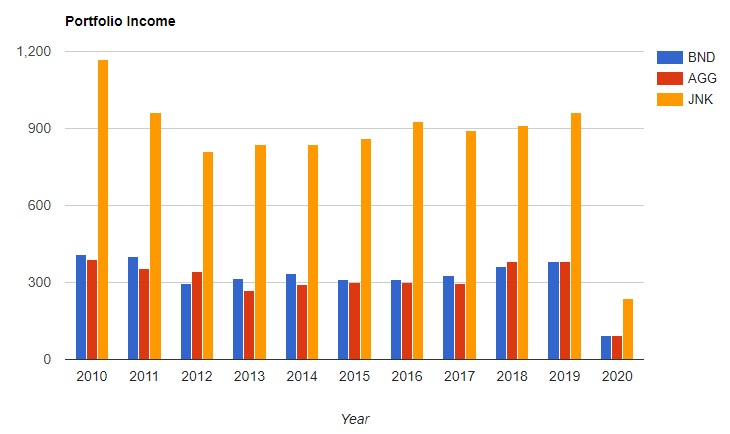

各ETFの配当金

毎年の配当金は上記の通り。

JNKが特出しており、BND、AGGはほぼ差がないものの2~3%で安定しているという形です。

いずれも、増配がないという事が債券ETFの特徴ですね。

やはり、保険であって、

大きく資産を増やしてくれるというものではないことがわかります。

しかしながら、10年で1.5倍になっていることを考えると、

貯金で置いておくよりは圧倒的に良いということが分かっていただけると思います。

まとめ

BND、AGGは、同じ動きをしており、どちらを購入しても差がない。

高配当JNKはトータルリターン、利回りに優れるがマイナスの影響を受ける。

10年で全てのETFが1.5倍になることから、貯金より優れている。

いかがでしたでしょうか。

債券ETF、保険としての機能が非常に優れていると感じました。

二番底を警戒し、手元資金を多く残している方にとっては、

一旦の預け先としてBND、AGGを利用するとよいという事が過去の実績からわかりますね。

配当利回り重視の方はJNK等を使えば、比較的ボラティリティーを小さくすることが可能です。

10年で1.5倍を超えるリターンを望まない方は債券ETFだけで問題ないという事が分かりました。

私はそれ以上のリターンを追求したいため、株式投資を行ってまいります。

しかしながら、

今回の検証を経て一部の現金資産はこちらに振り分けようと思っております。

当面は、90%株式、10%債券といった形でしょうか。

割合は、年齢や求めるリターン、投資金額に応じて、

リバランスしていくのが良さそうです。

コメント